对于迅雷而言,若能有效将这部分庞大用户群体转化为其会员,无疑将为公司的业绩增长注入强劲动力,未来发展前景值得期待。然而,如何实现这一用户转化,并保持用户的长期黏性,将成为迅雷面临的一大挑战。

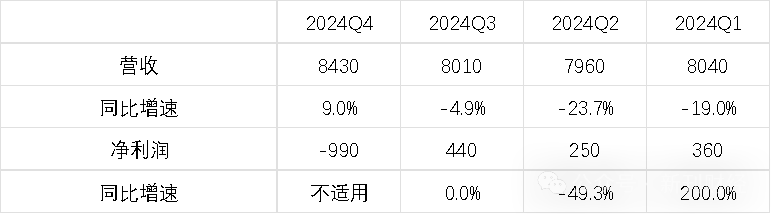

3月13日晚,迅雷正式对外披露了其截至2024年12月31日的第四季度及全年未经审计的财务报告。数据显示,迅雷在2024年第四季度实现总营收8430万美元,较上一年同期增长9.3%;毛利润达到4360万美元,同比增长8.7%;然而,依据通用会计准则(GAAP),该季度净亏损为990万美元。

纵观全年,迅雷的总营收为3.24亿美元,与2023年相比下降了11.1%;毛利润则为1.68亿美元,实现了2.8%的同比增长;但GAAP下的净利润仅为70万美元,与2023年的1430万美元相比,出现了大幅下滑。

作为曾在BAT时代崭露头角的互联网先锋,迅雷在过去十年间不断探索新的增长领域,其尝试涵盖了区块链、短视频、直播等多个热门方向。然而,这些努力至今尚未能显著提振其业绩表现。

如今,迅雷已将目光投向了新的增长引擎——虎扑,试图通过此次收购为其业绩增长开辟新的道路。然而,这一工具型服务与内容型社区的结合,带来的究竟是机会还是挑战,仍需时间的检验。

商誉减值致四季度亏损,毛利率提升显著

分季度审视迅雷2024年的业绩表现,其前三季度营收均呈现出同比下滑的态势,下滑幅度分别高达19%、23.7%和4.9%。然而,值得肯定的是,迅雷在2024年第四季度终于迎来了营收的同比增长,增幅达到9%。

然而,净利润的表现却给市场投资者当头一棒。2024年第四季度,迅雷亏损约990万美元,这是自2022年以来首次出现单季度亏损。根据年报显示,主要受到2070万美元商誉减值的一次性影响。若剔除这一非经常性因素的影响,迅雷2024年第四季度将实现盈利1080万美元,同比增长约190%。

追溯商誉的根源,根据迅雷历年的资产负债表显示,该笔商誉首次出现在2014年的报表上。结合2014年迅雷发生的并购事件来看,该笔商誉可能源自于迅雷当年以3300万美元收购金山快盘所带来的公允价值差额。

表1:迅雷2024年分季度营收及净利润表现

数据来源于:迅雷各季度财报,新刊财经整理

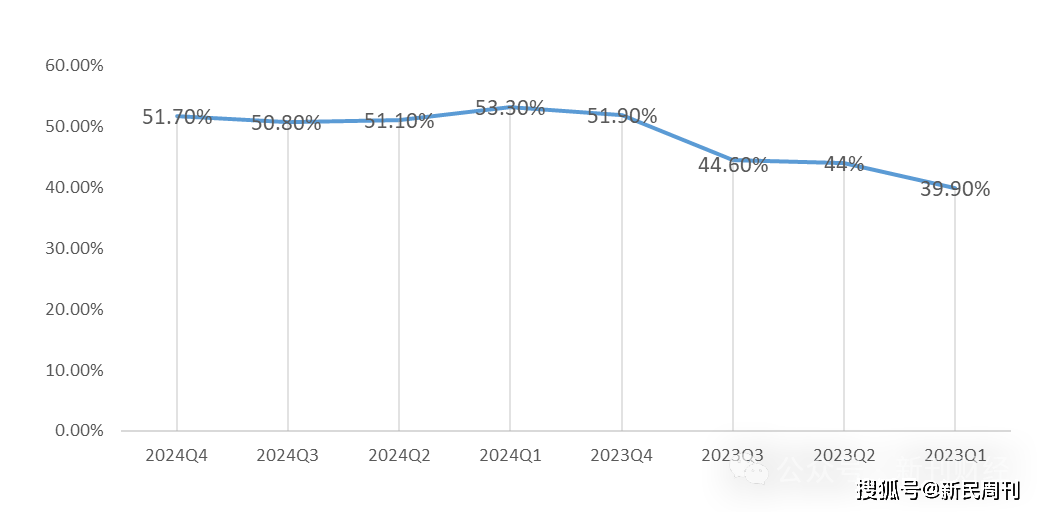

在毛利率方面,迅雷的表现可圈可点。2024年各季度的毛利率分别为53.3%、51.1%、50.80%、51.70%,相较于去年同期分别提升了13.4个百分点、7.1个百分点、6.2个百分点和-0.2个百分点。尽管提升幅度在逐步降低,但整体来看,2024年的毛利率达到了51.7%,较去年同期的44.7%有显著提升。这一提升主要得益于毛利率较高的会员收入在总收入中的占比增加,显示出迅雷在业务结构优化和盈利能力提升方面所做出的努力。

图1:迅雷近两年分季度毛利率情况

数据来源于:迅雷各季度财报,新刊财经整理

会员服务核心地位稳固,会员数量爆发增长

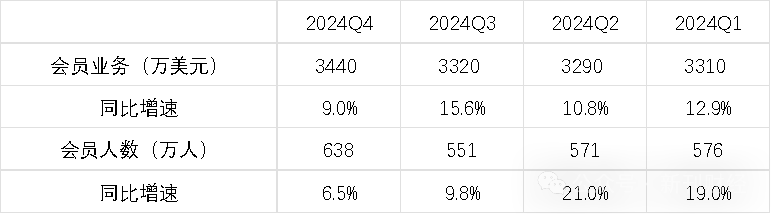

细观迅雷2024年业务版图构成,呈现多元化发展态势,会员业务以41%的占比稳居核心,云计算业务紧随其后,占比32%,而直播与其他互联网增值服务则占据27%的份额。

迅雷之所以能在互联网这片红海市场中屹立不倒,其根基在于下载技术所衍生的会员服务。无论是后来崛起的云计算业务,还是娱乐领域的直播服务,其背后均离不开迅雷分布式下载技术的强力支撑。

纵观2024年前四季度,迅雷会员业务展现出强劲的增长势头,同比增长率分别达到12.9%、10.8%、15.6%与9%。在会员数方面,2024年前三季度虽同比增速可观,分别为19%、21%与9.8%,但环比增速却有所放缓。然而,这一趋势在第四季度得以逆转,会员数量迎来爆发式增长,达到638万人,环比增长率高达15.79%。

表2:迅雷2024年分季度会员业务表现

数据来源于:迅雷各季度财报,新刊财经整理

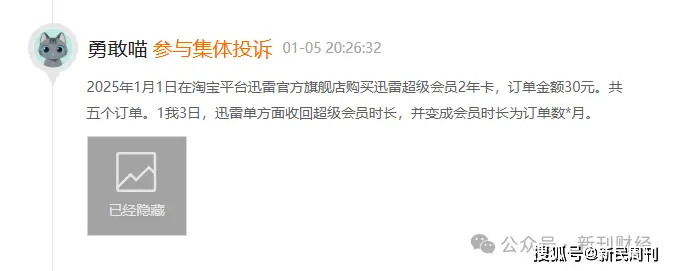

值得注意的是,迅雷的会员业务在2025年年初曾引发集体投诉。根据黑猫投诉平台上多位消费者反馈,他们于2025年1月1日在淘宝平台的迅雷官方旗舰店购买了迅雷会员服务,当时购买页面清晰标注了服务期限为2年。可仅在购买后的短短几天内,迅雷单方面收回超级会员时长,并将服务期限进行变更。

图片来源于:黑猫投诉

云计算遇冷、直播遭挤压,虎扑或成为盈利新希望

迅雷云计算业务的表现,实难令市场满意。2024年前四季度,该业务营收同比增速持续下滑,分别为-7.8%、-13.8%、-14.4%、-25.6%,下滑趋势愈发显著。其原因或在于迅雷所押注的区块链技术未能获得市场青睐,加之腾讯、百度、阿里、亚马逊等巨头已将国内云服务市场瓜分殆尽,迅雷云计算业务的持续增长能力备受质疑。

表3:迅雷2024年分季度云计算业务表现

数据来源于:迅雷各季度财报,新刊财经整理

同时,迅雷在直播与其他互联网增值服务领域的表现亦显逊色。尽管2024年第四季度该业务同比增速高达80.7%,但此增长实则建立在2023年同期营收基数较低的基础之上。纵观全年,该业务营收为8,610万美元,同比下降29.5%。

此前为拓展业务版图,迅雷推出了有料音乐短视频与迅雷直播两款APP,意图进军短视频与直播领域。然而,梦想虽美好,实现之路却布满荆棘。

据智研咨询《2024年中国短视频行业发展现状及用户规模分析》报告显示,我国短视频用户规模中,第一梯队抖音、快手、视频号占比高达70.04%,第二梯队微博、小红书、西瓜视频、B站等占比25.86%,而有料音乐短视频则属于占比4.1%的其他平台之一,市场份额可谓是微乎其微。

再者,观研天下《中国网络直播行业发展趋势分析与未来前景研究报告(2025-2032年)》指出,我国直播平台竞争呈多元化态势,社交+内容直播领域已被抖音、快手、B站、小红书等占据,电商直播则由淘宝、京东、拼多多主导,游戏直播市场则被虎牙、斗鱼等瓜分。在此背景下,迅雷直播所面临的市场空间已极为有限。

表4:迅雷2024年分季度直播和其他互联网增值服务表现

数据来源于:迅雷各季度财报,新刊财经整理

值得一提的是,迅雷集团董事长兼CEO李金波在2024年年报中,特别提及了2025年1月对虎扑的收购计划,称“该交易完成后将对公司盈利产生积极影响”。据公开资料显示,虎扑作为业界知名的平台,其广告收入占比高达90%,注册用户数量已突破1亿大关,活跃用户亦超过8000万。

对于迅雷而言,若能有效将这部分庞大用户群体转化为其会员,无疑将为公司的业绩增长注入强劲动力,未来发展前景值得期待。然而,如何实现这一用户转化,并保持用户的长期黏性,将成为迅雷面临的一大挑战。

作者 | 王昊宇

(责任编辑:魏京婷)